퇴직금을 “그냥 받는 돈”에서 “미래를 위한 자산”으로 — 연도별 핵심 변화를 한눈에 정리했습니다.

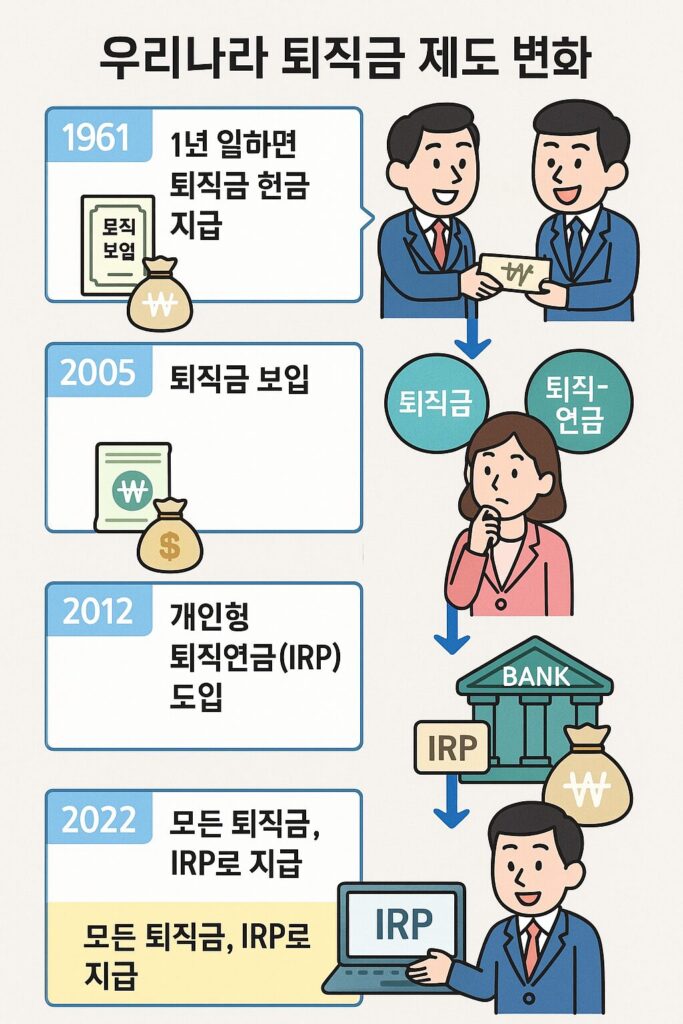

회사를 다니다 보면 한 번쯤 듣는 단어, 퇴직금. 예전엔 그만둘 때 한 번에 받는 돈이라는 느낌이 강했지만,

지금은 계좌에 모아두고 노후 준비에 활용하는 방식으로 바뀌었어요. 아래 타임라인을 따라가며

1960년대부터 2020년대까지 무엇이 달라졌는지 살펴볼게요.

퇴직금 제도의 본격 시작

30명 이상 사업장은 퇴직금 지급 의무.

1년 이상 근무 시 근속 1년마다 30일치 평균임금 지급.

예: 3년 근무 → 약 3개월치 급여를 퇴직금으로.

1997년

퇴직보험·중간정산 도입

회사 부담을 줄이고 근로자 권리를 지키기 위해 퇴직보험 도입.

특정 요건 시 재직 중 일부 중간정산 가능.

하지만 당시엔 활용이 활발하진 않았어요.

2005년

퇴직연금 시대 개막

근로자퇴직급여보장법 제정 → 퇴직금 또는 퇴직연금 선택.

DB형(받을 금액이 사전 확정) vs DC형(부을 금액이 확정, 수령액은 운용 성과 연동).

개인형 퇴직계좌(IRA) 도입 → 개인 명의 계좌로 보관·운용.

2012년

IRP 확산과 기업 도입 확대

신설 사업장은 퇴직연금 도입을 의무화.

개인형 퇴직연금(IRP)이 대중화, 이직 시에도 계좌로 이전 가능.

퇴직금을 흩어쓰지 않고 한곳에 모아 관리할 수 있게 됨.

2022년

모든 퇴직금, IRP로 수령 의무화

퇴직금은 원칙적으로 IRP 계좌로 입금 후 인출·운용.

중소기업 근로자를 위한 퇴직금 공제 제도(푸른씨앗) 도입.

한 줄 요약: “퇴직 시 한 번에 받는 돈”에서 “내 이름의 계좌(IRP)에 모아 운용하는 장기 자산”으로 바뀌었습니다.

퇴직연금, 어떤 방식이 나에게 맞을까?

DB형(확정급여형)

나중에 받을 금액(급여)이 회사 규정으로 확정.

투자 성과와 상관없이 약속된 공식대로 수령.

안정성을 선호할 때 적합.

DC형(확정기여형)

회사·본인이 납입하는 기여금이 확정.

운용 성과에 따라 나중에 받는 금액이 달라짐.

장기 투자 수익을 기대할 때 선택.

IRP 계좌, 왜 필요할까?

이직·퇴사 때마다 흩어지는 퇴직금을 한 계좌에 모아 관리.

필요 시 연금으로 받거나, 요건 충족 시 인출 가능.

장기 운용으로 노후 자산을 키우는 데 유리.

쉬운 예시로 이해하기

민지는 한 회사에서 5년 일하고 퇴사했어요. 예전 방식이었다면 5개월치 급여만큼 퇴직금을 한 번에 받았을 거예요.

지금은 그 돈이 민지 이름의 IRP로 들어가고, 민지는 그 돈을 안전한 예금이나 펀드 등으로 나눠 담아

노후 준비 자금으로 키울 수 있어요. 이직을 해도 IRP 계좌는 그대로, 돈도 그대로 유지됩니다.

자주 묻는 질문(FAQ)

퇴직할 때 현금으로 바로 못 받나요?

원칙은 IRP 입금입니다. 다만 법에서 정한 사유에 따라 인출·수령 방식이 달라질 수 있어요.

IRP에 넣으면 돈이 묶이나요?

계좌 안에서 예금·채권·펀드 등으로 자유롭게 운용할 수 있고, 요건 충족 시 인출이나 연금 수령이 가능합니다.

DB/DC 중 무엇을 선택해야 할까요?

안정성을 중시하면 DB, 장기 수익을 기대하면 DC가 어울립니다. 회사 제도, 본인 성향과 근속 계획을 함께 보세요.

정리

퇴직금 제도는 시대 변화에 맞춰 꾸준히 업데이트되어 왔어요.

핵심은 “받는 순간의 목돈”에서 “내 이름의 계좌에 쌓아 가는 노후 자산”으로의 전환입니다.

앞으로 퇴직금은 단순한 보너스가 아니라, 나의 미래를 위한 든든한 씨앗으로 생각해 보세요.